https://www.nikkei.com/article/DGXZQOUC09CPU0Z00C25A4000000/

日本ディープラーニング協会のG検定という資格のようです。

https://www.jdla.org/

G検定の特設サイトはこちらです。

https://www.jdla.org/certificate/general/start/

所長が様々な事象に関し記録しておくサイト

https://www.nikkei.com/article/DGXZQOUC09CPU0Z00C25A4000000/

日本ディープラーニング協会のG検定という資格のようです。

https://www.jdla.org/

G検定の特設サイトはこちらです。

https://www.jdla.org/certificate/general/start/

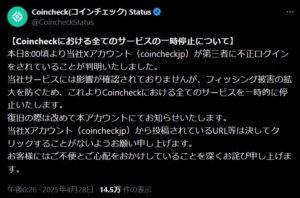

暗号資産取引所大手の一つであるコインチェックのX公式アカウントが乗っ取りにあったようで、4/28正午頃では会社の公式ウェブサイトがメンテナンス中になっています。公式アカウントは4/28の15時頃に復旧したようです。

https://news.yahoo.co.jp/articles/78ad10ecbfdf7d72e883aace9d7e45dfea53e952

監査請求が棄却されたということで、その後監査委員による監査が実施されないということですね。

https://contents.xj-storage.jp/xcontents/AS82078/ae1b6c31/5409/4126/b62d/b1b08fed50f3/140120250424523369.pdf

上場したばかりの会社ですが、いきなり第三者委員会の設置がきましたね。昨年度の有価証券報告書を見ると、売上高(連結)60億円に対して、広告宣伝費(連結)が45億円計上されているなど、よくわからない点がありますが、監査上の結論はどのように整理したのか気になるところです。

弊所ウェブサイトの右下に、記事ごとのアクセスランキングがありますが、ランキングに載った記事の投稿日が記載されるようにしました。情報が古い場合があるので、ご参考にしていただければ幸いです。

https://www.nikkei.com/article/DGXZQOUB2449B0U5A420C2000000/

株主数が増えるので、株主総会の開催、招集通知の発送・送信、株主名簿の管理など、上場のためのコストが増すばかりですね。開示内容も増え、株価を意識した経営についても求められることになるので、考え方が合わない企業は自主的な上場廃止を進めていきそうです。

https://news.yahoo.co.jp/articles/95ac0caf33669a223f0a50a60d670cbd5c05bf95

セミナー受講料を別の会社の口座に振り込ませて、売り上げを隠していましたとのことです。